日前,Arm发布其面向人工智能基础设施的新一代CPU产品——Arm AGI CPU。与以往仅提供CPU内核或架构授权不同,这一产品以更接近完整实现形态的方式出现,基于Arm Neoverse平台构建,指向的是AI时代对系统级计算能力的需求。

在发布会上,Arm CEO Rene Haas并未正面回应公司未来是否会进一步拓展芯片业务,但其表述已经释放出足够信号:“今天,一切都围绕着Arm AGI CPU 展开。但未来还有很多其他选择。今天就别问我明天会怎样,但未来肯定会有更多选择。从边缘到云端,从毫瓦到吉瓦,我们看到的是一个仍在扩展的巨大市场。”

这也引出了一个关键问题:当Arm开始从架构提供者走向系统参与者时,是否正在进入一个原本属于其客户的领域?

对于汽车芯片供应商而言,这种变化带来的不确定性,并不只是竞争格局的变化,而在于一个更深层的问题——当底层架构开始参与系统定义时,原本建立在分层之上的优势,还是否稳固。

但在回答要不要慌之前,有一个前提需要先说清楚:汽车电子,从来不是一个已经被统一的计算市场。

汽车芯片从来不是单一架构世界

如果沿用智能手机的视角,很容易假设汽车最终也会收敛到一套主导架构之上,但现实情况恰恰相反,汽车电子至今仍然是一个多架构长期共存的体系,而且这种共存并不是过渡状态,而是由工程约束所决定的结果。

在关键控制领域,许多系统并不依赖Arm架构,而是运行在各家长期积累的专有体系之上,比如在MCU领域,有Renesas的RH850、Microchip 的PIC产品线,这些架构之所以能够长期存在,并不是因为它们在通用计算上更强,而是因为它们在实时性、确定性以及具体控制环路中的工程适配。

当然,还有很多尽管不再重要更新但是依然是业界主流的产品,例如ST的SPC5以及NXP的MPC5xxx系列,这些基于Power架构的产品线虽然在消费电子领域逐渐边缘化,但在底盘控制与动力系统中依然具有不可替代的地位,其背后的原因是软件生态、功能安全认证以及长期验证所形成的高迁移成本。不过还是值得补充一句:ST和NXP的产品都在转向Arm。

另外,很多汽车芯片商在下一代产品规划中没有选择Arm,比如Infineon就在其最新的AURIX平台中引入了RISC-V内核,TI则是通过升级64位的自有C2000产品线应对汽车MCU的挑战。

即便是在被认为最有可能统一的高算力域,情况也没有那么简单。在智能驾驶领域,Mobileye依然坚持自研计算体系,其封闭但高效的路径在量产上具备明显优势。而在智能座舱中,除了Arm阵营之外,基于x86架构的方案依然在某些市场中占据一席之地。

这种多架构并存状态短期内看不到收敛的迹象。换句话说,汽车并不是一个谁赢了就通吃的市场,而更像一个长期分层、分域演进的系统。

软件定义汽车下的CPU

如果说架构碎片化解释了为什么行业不会因为Arm的一次动作就发生剧变,那么另一条更深层的变化,则解释了为什么这件事仍然值得警惕——那就是CPU在系统中的角色正在发生迁移。

这种变化与汽车电子的演进方向形成了明显的呼应。随着中央计算与区域控制架构逐渐成为主流,车内系统开始从分布式控制转向集中式管理,不同功能之间的协同、资源调度以及安全隔离,正在成为比单点算力更关键的问题。

也正是在这一背景下,一个原本不那么显眼的问题开始变得重要:在未来汽车中,真正决定系统形态的,是MCU、SoC,还是更底层的CPU架构?随着软件定义汽车时代的到来,内核将比以往更加重要,毕竟所有软件都要建立在内核之上。

内核很关键但也不是全部

正如英飞凌科技汽车业务大中华区高级市场经理刘琳在2025年度车规MCU技术分享会上所言,在软件定义汽车、人工智能定义汽车的大前提下,行业对灵活性的要求更高。

从内核架构的发展历程来看,无论是哪种架构,都是为了适应行业与客户的需求,在软件定义汽车时代,MCU首先是性能越来越高,同时成本要可控;其次则是开发迭代速度要足够快。

从应用角度来讲,围绕特定的应用场景,MCU差异化需求则非常大,比如在底盘/动力传动系统这种应用领域,对实时性和低延迟要求很高;在域控里面,因为域控涉及到各种功能的集成,对能效、安全计算、集成能力也有很高的要求;在ADAS里面,对内存带宽、向量性能等方面有比较高的要求。

这些不同需求,就需要一个适配全场景的应用平台,RISC-V可以很好地适应这些变化。一是RISC-V的开放性能够加速产品软硬件迭代;二是RISC-V精简指令集适合提升开发效率;三是RISC-V具有模块化和可扩展性的特点。

另外,正如德州仪器发布的C29内核及产品。C29 内核与安全安保单元(SSU)集成,可在同一内核中无缝执行多项控制功能,同时避免各功能间相互干扰,确保功能间完全隔离且无干扰。

F29H85x 系列微控制器还支持矩阵变换器等新型控制拓扑结构与算法的应用,借助增强型增强型脉宽调制(EPWM)模块进一步提升汽车系统性能。该模块具备复杂比较机制,同时集成了最小死区保证、非法组合逻辑等安全检测功能。此外,芯片内置的模数转换器(ADC)支持硬件过采样、结果安全校验等特性,可实现精准信号采集,减少常规任务所需的软件开销。这些内容中的大多数功能都与CPU无关。

所以,要不要慌?

在EEWorld看来,从短期来看,大多数汽车芯片供应商其实不需要慌。因为汽车电子的碎片化结构不会在几年之内被重写,功能安全、认证周期以及既有软件资产,都会让现有架构在相当长时间内继续存在,而且所有车载MCU厂商所积累的know-how并不完全取决内核,毕竟从MCU到SoC,内核只决定了芯片的一小部分。

但如果把时间维度拉长,这种变化仍然具有不容忽视的意义。

对于MCU厂商而言,真正的挑战不在于被替代,而在于被重新定义,随着软件定义架构下更多功能将从边缘转移到区域控制器上;对于SoC厂商来说,问题则在于如何在一个逐渐被标准化的底层架构之上,继续维持自身的平台优势,这也是为什么Apple选择自研CPU内核的原因,本质上是对架构控制权的重新掌握。

对于智驾等处理器而言同样如此,CPU更多是调度,关键在于AI算力以及模型,这并不是Arm的强项,也正因此我们看到包括蔚来、理想、小鹏等主机厂虽然基于Arm的处理器,但差异化都在各自的模型上。

Arm在智驾领域的合作伙伴

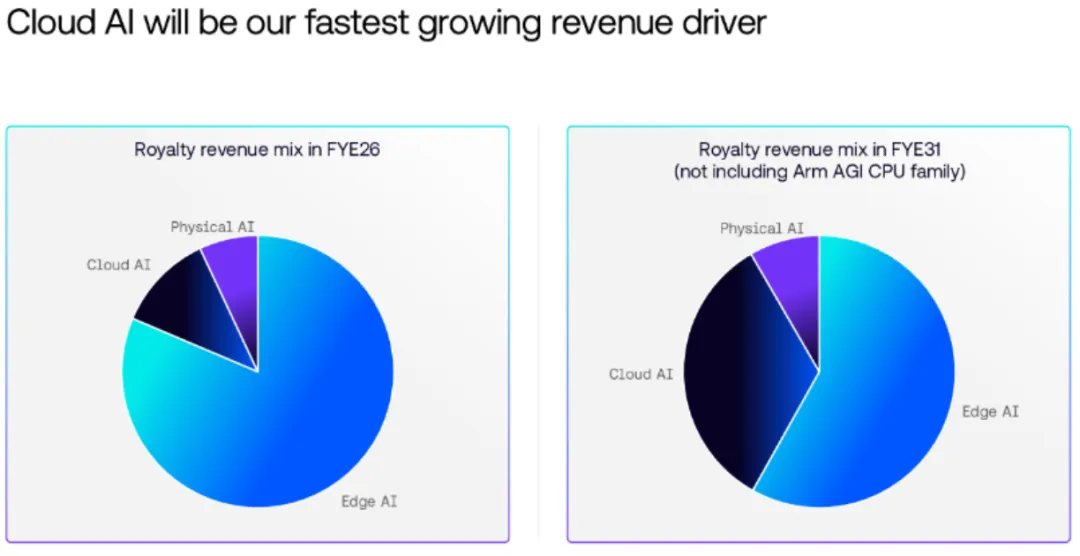

另外Arm的暂时规划下,云才是主要增长点。Arm CEO Rene Hass在接收路透社采访时表示,“推出首款AGI Chip对公司来说是一个非常关键的时刻,这款新芯片将在大约五年内产生约150亿美元的年收入。”

总体而言,Arm 预计在未来五年内实现每股年收益 9 美元,营收 250 亿美元。

如图所示,未来云的增速将最快,这还不包括其自身的CPU,所以车载芯片公司不需要担心Arm在汽车领域的承诺。

需要重新理解竞争的维度

Arm下场造芯片这件事之所以引发关注,并不是因为它会立即改变市场格局,而是因为它动摇了一种长期存在的默认前提——即产业分工是稳定且边界清晰的。

在汽车电子这样一个本就复杂且分层明显的系统中,这种变化不会迅速收敛为谁取代谁,而更可能表现为控制权的缓慢上移:从MCU,到SoC,再到更底层的系统架构。这个过程已经在汽车产业链上已经被反复更迭,比如芯片公司正在跳过Tier1而直接与OEM对话。

在这个过程中,真正需要被重新思考的,或许并不是谁会被淘汰,而是:当架构和软件开始定义系统时,竞争将在什么层级发生。

上一篇:恩智浦推出第三代RFCMOS汽车雷达收发器 适用于L2+至L4级自动驾驶

下一篇:最后一页

- 热门资源推荐

- 热门放大器推荐

非常经典的关于LLC的杨波博士论文

非常经典的关于LLC的杨波博士论文 CLC5612IMX

CLC5612IMX

- 使用 Analog Devices 的 ADP3334 的参考设计

- LTC3588IMSE-1 5V 至 16V 太阳能供电 2.5V 电源的典型应用电路,具有用于增加输出能量存储和电池备份的超级电容器

- XRP7659、1.5A DC 至 DC 非同步降压稳压器的典型应用

- 使用 ON Semiconductor 的 NCP3120MNTX 的参考设计

- MAXREFDES1003:150mA、4通道、LED驱动器,SEPIC配置

- LTC4223-2 演示板,用于 AMC 的双电源热插拔控制器(故障后自动重试)

- MC33072ADR2G 运算放大器用作晶体管驱动器的典型应用

- 使用 Diodes Incorporated 的 AP1509-12S 的参考设计

- NCP382HD10AAGEVB:单输入双输出高侧配电开关评估板

- 使用 Analog Devices 的 AD7730 的参考设计

VI-27WIU

VI-27WIU

京公网安备 11010802033920号

京公网安备 11010802033920号